推荐人:中南财经政法大学财政税务学院 马婷钰

文献来源:Curtis E M, Garrett D G, Ohrn E C, et al. Capital investment and labor demand[R]. National Bureau of Economic Research, 2021.

原文链接:https://ericohrn.sites.grinnell.edu/files/bonus_rdc/CGORSS_bonus_RDC_2022_6.pdf

推文期数:178期

一、引言

资本和劳动的关系是经济学中一直讨论的经典话题。早在《国富论》中亚当斯密便指出机器的使用是对劳动的节约和简化,直至自动化和人工智能快速发展的21世纪,这一问题仍然具有很强的现实意义。然而囿于数据限制以及资本积累缓慢的特征等,回应上述问题面临着多重挑战。美国于2001年出台的奖金折旧(Bonus Appreciation)政策为本文识别资本成本的变化提供了良好的外生冲击。利用人口调查局的保密数据,本文对这项投资激励政策的效果进行了全方位的检验并考察了资本投资和劳动力需求之间的关系。

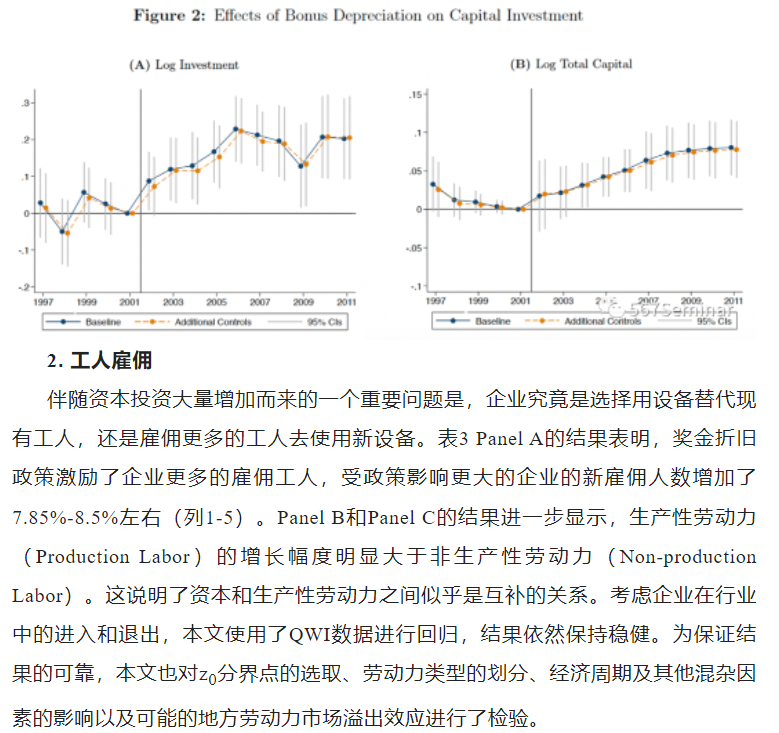

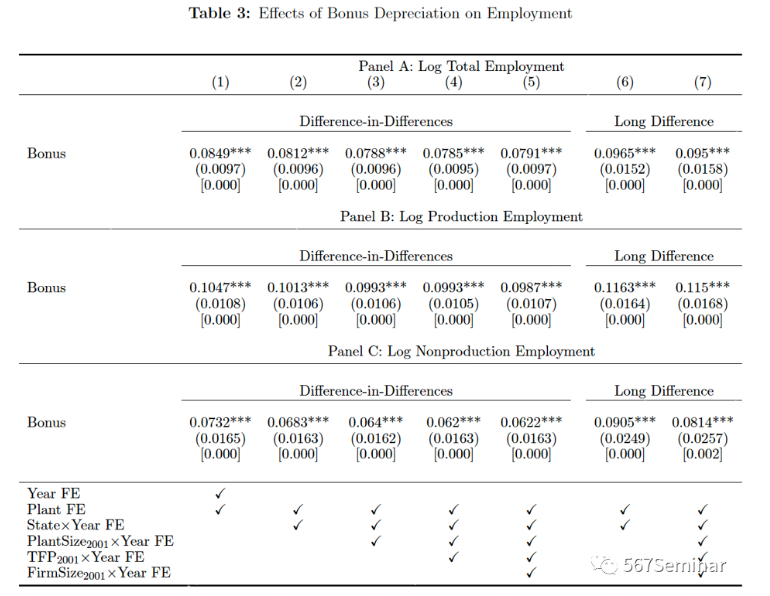

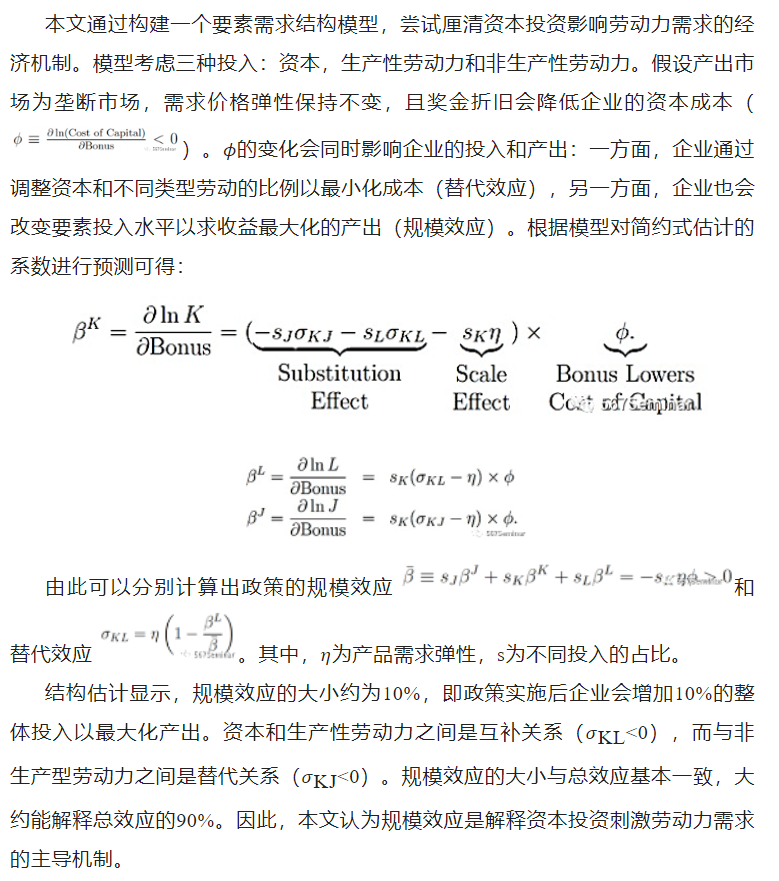

研究发现,不论从短期还是长期来看,奖金折旧政策显著拉动了企业资本投资的扩张和资本存量的上升,与此同时新雇佣的工人数量也有所增加,且生产性劳动力的增加幅度显著高于非生产性劳动力,这在一定程度证明了资本和劳动之间存在互补关系。进一步的分析显示,由于劳动力市场中弱势群体的就业机会增加,如女性、年轻人、低学历群体和少数裔等,工人的平均工资水平在政策实施之后有所下降。此外,企业的整体生产力水平也没有表现出明显变化。通过构建要素需求结构模型,本文估计了不同投入要素之间的替代弹性,证明资本和生产性劳动力之间呈现互补关系,而与非生产性劳动力之间为替代关系。更为重要的是,本文发现规模效应是解释资本投资与劳动力需求同步变化的重要机制,即企业会通过增加所有投入要素以实现最大化的产出水平。

本文的边际贡献主要包括以下两个方面:①从投资、就业、工资等视角更为全面的考察了投资激励政策的效果,且对政策的长期效应进行了分析;②重新估计资本与不同类型劳动之间的替代弹性,对传统的“资本-技能互补”假说提出了挑战。

二、美国奖金折旧政策及数据来源

加速折旧政策作为一项历史悠久的投资激励政策,被世界各国广泛采用。美国于2001年开始推行奖金折旧政策,该政策允许企业在设备投资当年从其应税收入中按一定比例扣除购买成本,剩余成本则在规定的折旧年限按常规折旧规则计提折旧。假设一美元投资额中企业允许当年扣除的比例为b,可以计算得到其折旧扣除在当年的现值z=b+(1-b)z0,z0为常规折旧下每美元投资现值,伴随资产折旧年限的变化z0也不尽相同。相比于常规折旧,奖金折旧给予了企业更大的补贴(z- z0=b(1- z0)>0),且资产折旧年限越长(z0较小),政策效果越明显。需要说明的是,与奖金折旧政策同期进行的第179条规定(Section 179),允许企业在一定投资额度下扣除全部成本,本文在此考察的是两者的综合效应。

本文所使用的数据来源有:①制造业普查数据(Census of Manufactures,CM)。该数据在尾数为2和7的年份进行收集,包含了企业的投入和产出变量,如设备投资、材料成本和员工雇佣及其薪金情况等等。本文也利用制造业年度调查数据(Annual Survey of Manufactures,ASM),对CM数据未涉及的年份进行了补充。据此,本文构造出了一个包含16万家企业的平衡面板数据集,时间区间为1997-2011年。②季度劳动力指标(Quarterly Workforce Indicators,QWI)。该数据囊括了企业和工人的一系列特征,并且允许企业的进入和退出。

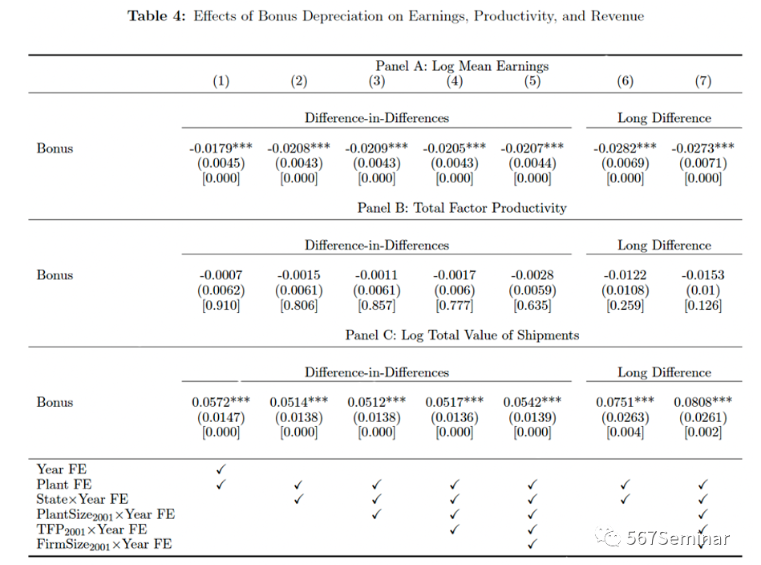

三、奖金折旧政策的经济效果

4.行业异质性

本文更关心的是奖金折旧政策的受益行业究竟是夕阳产业还是新兴产业。Charles et al. (2019)指出技能密集度、资本密集度、中国的进口竞争及自动化是影响美国制造业转型的四个核心因素。本文发现在控制了上述冲击之后,奖金折旧政策的效果依然存在(正文表5)。通过构造交互项考察四类冲击对政策效果的影响,结果表明,在技能密集度越高、资本密集度越高、受到中国进口竞争影响越小的行业,政策的投资激励效果越明显(正文表6 Panel A)。另外一个值得关注的点是自动化程度越高的行业,政策的就业激励效果越大,这也在一定程度上验证了资本和劳动之间的互补关系(正文表6 Panel B)。

四、规模效应 vs 替代效应

既然资本与劳动互补,那么更低的工资是否会拉动更多的资本投资呢?本文选择了三个代理变量表示劳动力成本的变化,分别为企业是否有工会、企业是否位于工作权州(Right-to-Work State)以及产业集中度。结果表明,工会化程度更低、位于工作权州以及产业集中度更高的企业,劳动力成本更低,投资激励效果也越大。

五、研究结论

本文利用美国在2001年推出的奖金折旧政策,系统考察了投资激励政策的效果,特别是对资本和劳动力需求的影响。结果显示,政策同时对企业投资和工人就业产生积极的影响,但是由于工人结构的变化,整体的工资水平是有所下降的。此外,企业的生产力水平没有明显变化但经营规模有所扩张。要素需求结构模型的估计结果证实,规模效应是解释资本投资拉动劳动力需求的主要渠道。

推荐理由:

自动化程度的提高和人工智能的发展将如何塑造今天乃至未来的劳动力市场格局?本文研究显示,与传统的“资本-技能互补”假说相悖,资本投入与生产性劳动力表现出同步增加的趋势,且劳动力市场中的弱势群体获得了更多的就业机会。伴随ChatGPT、New Bing等程序的爆火,人们开始担忧大量的工作岗位是否会被人工智能所取代,在此背景下,本文的研究为我们提供了很强的现实启示。