推荐人:中南财经政法大学财政税务学院 汪慕晗

文献来源:Guvenen, Fatih, Raymond J. Mataloni Jr., Dylan G. Rassier, and Kim J. Ruhl. 2022. "Offshore Profit Shifting and Aggregate Measurement: Balance of Payments, Foreign Investment, Productivity, and the Labor Share."American Economic Review, 112 (6): 1848-84.

原文链接:https://www.aeaweb.org/articles?id=10.1257/aer.20190285

推文期数:180期

一、引言

离岸利润转移通常发生在跨国企业进行全球组织架构调整的过程中(以母公司进行对外直接投资为主),通过在低税率地区的附属机构放置远超其自身经济活动所需的资产,从而实现将这部分资产产生的收益向低税地区转移。在美国传统的国民经济账户核算中,这部分收益被认定为美国企业对外直接投资(USDIA)收益,用于计算国民生产总值(GNP),而非国内企业创造的附加值,因此并没有被纳入国内生产总值(GDP)的核算。然而,以无形资产的利润转移为例,这部分收益实际上是由跨国企业位于美国的研发设计团队创造的附加值,应当作为国内商业部门的附加值被纳入GDP的核算。因此,本文以实物资产存量、无形资产存量和员工薪酬在跨国企业内部所占份额的平均数为指标测算附属机构实际经济活动所能产生的实际收益,对跨国企业的全球利润进行重新分配,并据此对官方统计的GDP进行调整。

研究发现,1982-2016年间,大约有38%的美国跨国企业对外直接投资收益应当被计算在美国的GDP当中。同时,美国跨国企业的利润转移行为对GDP核算的影响主要集中于研发密集型行业。除了GDP之外,利润转移也会对国际收支状况、对外直接投资回报率、劳动生产率和劳动收入份额等相关经济变量产生影响。本文通过跨国企业附属机构的实际经济活动重新分配跨国企业的全球利润,这一调整方法使得重新计算得到的GDP等经济指标能够更加准确的反应国内商业部门的实际运行状况。

相比已有文献,本文运用更为细致的企业数据,依据各跨国企业内部的实际经营状况重新分配全球利润,最大程度上减少了跨国企业利润转移对国民经济核算产生的负向影响。同时,已有文献运用服务贸易份额的粗略分配方法与本文所得出的结论类似,更加证明了本文结论的稳健性。

二、利润分配与调整

三、基于利润重新分配的调整结果

1.基准结果

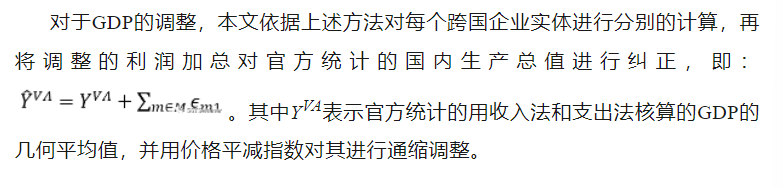

图1报告了考虑利润转移调整后的结果。Panel A显示调整的利润转移规模占国内商业部门附加值的比例在2000年前稳定在0.6%左右,在2000-2010年期间出现了显著的上升,并于2010年达到1.7%的峰值。随后这一比例出现了下降,2013-2015年约为1%。总体来说,样本期间累计调整数额十分巨大,2000-2016年间累积上调的GDP约为2.05万亿美元。利润调整的顶峰出现在2010年,其数额约为1890亿美元,随后在2016年下降到1400亿美元。

2.演变成因

上述关于利润转移调整幅度的演变因素主要有二:美国税收法律法规的变化和石油行业企业利润转移行为的变化。美国的税收法律法规在20世纪90年代后期出台了两个对跨国企业利润转移影响较大的政策:其一,IRS在1995年首次颁布的成本分摊协议(CSAs),该协议允许跨国企业和与地处任意位置的附属机构分摊无形资产的研发成本,母公司也需要向该附属机构支付特许权使用费。这就导致跨国企业的母公司能够将一些附加值较高的无形资产的研发成本和地处低税率或零税率地区的附属机构进行分摊,并通过支付特许权使用费的方式转移由该无形资产产生的收益;其二,IRS在1997年为了简化跨国企业子公司的认定和分类程序,在报税单上添加了一个勾选项以认定该实体是否为跨国企业的附属机构。一旦进行勾选,其与母公司之间的交易就会被认定为企业内部交易而不需要缴纳税款。上述两个政策均在2011年左右被IRS严格限制实施,从而限制了跨国企业通过这两项政策进行利润转移的途径。因此,在图1展现的结果当中可以很清晰的看到调整的利润从1990年代后期开始上升,并在2010年达到顶峰,随后开始逐渐下降。

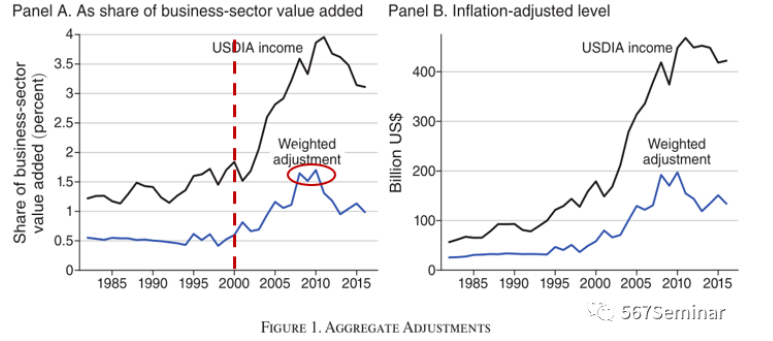

石油行业企业利润转移行为的变化是影响本文对于GDP调整的又一重要因素。美国的石油行业企业除了需要缴纳企业所得税之外,还需要缴纳资源税和特许权使用费,因此其税负要远高于其他行业的企业。此外,石油行业的产业链较长,其附属机构的覆盖面较广,也为石油行业企业的利润转移提供了较大的空间。图3 Panel A展示了从1982年到2016年的原油价格变化趋势。原油价格从1990年代后期开始快速上升,加之石油需求相对缺乏弹性,大幅提高了石油行业跨国企业的全球收入。如果假设石油行业企业的利润转移倾向不变,那么石油价格越高,对于石油行业企业利润转移的调整就越大。Panel B中报告了全行业的调整状况和剔除了石油行业后的调整状况,可以看到原油价格较高的时期,两者之间的差距较大,也即对于石油行业企业的调整较大。

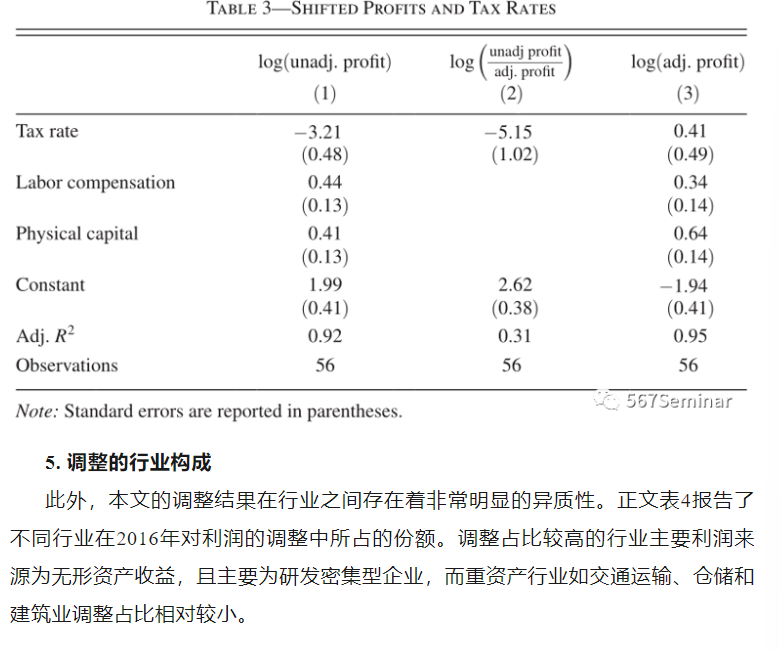

其中,log(πi)表示经济实体报告的利润,log(ρi)表示利用经济实体实际经济活动份额权重计算的利润。二者之差表示本文对利润进行调整的部分。

表3分别报告了未经调整的利润、调整部分的利润和调整后的利润对税率回归的结果。可以看到,受税率影响最大的部分主要是本文进行调整的部分(第二列),而税率对调整后的利润影响并不显著(第三列)。

四、利润转移对其他经济指标的影响

1.贸易逆差

由于GDP的核算存在收入法和支出法两种方式,因此在上调企业利润的同时,也需要对使用支出法核算的GDP进行一定的调整。本文假设利润转移仅通过无形资产交易一种方式进行,因此这部分转移出去的利润本质上可以被视作是一种服务贸易的出口。据此,本文在支出法核算的GDP当中也对服务贸易出口进行了上调。调整后美国在2016年的贸易逆差从调整前占商业部门附加值的2.6%下降到调整后的1.8%,服务贸易的顺差从1.4%增加到了2.2%(见正文图5)。

2.对外直接投资回报

由于本文将一部分对外投资收益(USDIA)重新划归美国企业的利润,因此前文对GDP的调整也会影响美国对外直接投资的回报率。调整后对外直接投资收益出现了显著下降,尤其是对避税天堂的投资,调整后投资收益率在样本期内均不到5%(见正文图6)。而对非避税天堂来说,调整对其投资收益率影响并不大。

3.劳动生产率

对利润转移的调整增加了国内企业创造的附加值,因此国内企业每小时的产出(即劳动生产率)也产生了一定的变化。美国劳动生产率在调整前于1982-2004年加速增长,但在2004年后增速放缓。而对于利润转移的调整使得劳动增长率在增速快的时期更加快速的增长,而在增速放缓的时期增长更加缓慢(见正文表5)。

4.劳动收入份额

由于本文主要上调了美国国内的企业利润,而企业利润本质上是一种资本收入。因此,对利润转移的调整也导致了国民收入份额中资本收入份额的上升和劳动收入份额的下降。在进行了调整后,美国劳动收入份额在2000年后下降更快(见正文图10)。同时,调整份额较大的两个行业的劳动力收入份额在调整后也呈现出更为明显的下降趋势。

五、研究结论

利润转移会损害主权国家的税基,减少高税国的税收收入,同时它也会影响宏观层面的经济指标对国家实际经济状况的反映能力。本文从利润转移对美国GDP及其他相关经济指标的影响视角出发,依据跨国企业海外附属机构实际经济活动份额对其报告的利润进行调整,发现美国对外直接投资产生的收益中大约有38%应当被纳入GDP的核算,且这一调整主要集中于研发密集型的行业和企业。对利润转移的调整也降低了美国的贸易逆差、对外直接投资收益率和劳动收入份额。

推荐理由:

近二十年来,跨国企业的利润转移行为产生的影响在微观层面被广泛的探讨。本文将对利润转移影响的关注点从微观层面转向宏观层面,发现利润转移对跨国企业全球利润的“错配”使得美国官方统计的GDP可能存在低估,进而可能导致对例如贸易逆差、对外直接投资回报和劳动收入份额等相关经济变量的高估。近年来,我国跨国企业的利润转移问题引发了越来越多的关注,但主要还集中在微观企业层面。那么我国跨国企业的利润转移行为是否也影响到了GDP对我国实际经济状况的衡量能力,这也是需要进一步的思考和亟待探索的重要话题。