推荐人:中南财经政法大学财政税务学院 阮慧

文献来源:Barnichon R, Debortoli D, Matthes C. Understanding the size of the government spending multiplier: It’s in the sign.The Review of Economic Studies, 2022, 89(1): 87-117.

原文链接:https://academic.oup.com/restud/article/89/1/87/6294943

推文期数:181期

一、引言

利用财政乘数评估财政政策效果是财政学领域的重要研究问题,但关于财政支出乘数的估计尚未达成共识。现有文献基于不同的样本和识别策略对财政支出乘数进行估计,其结果介于0.5-2之间,一些研究还从经济周期视角探讨了财政支出乘数的非对称表现。遗憾的是,鲜有文献关注干预方向对财政支出乘数的影响。通常认为,增加和减少财政支出对总产出的效应是对称的,财政紧缩乘数理应等于财政扩张乘数。事实上,这两类干预是政府在不同经济周期下基于不同政策目标做出的决策。这不仅会导致两类财政乘数的大小存在差异(非对称性),也会使得二者在不同经济周期阶段表现不一致(状态依赖)。然而,这一观点尚未经过实证检验。

为弥补现有文献的不足,本文借助美国的时间序列数据和标准的财政乘数识别框架,采用脉冲响应函数逼近法(Functional Approximations of Impulse Responses,FAIR)进行研究。结果发现,财政政策干预方向的差异导致了财政支出乘数的非对称性,紧缩乘数大于1且显著高于扩张乘数。进一步分析表明,经济萧条时期的紧缩乘数显著大于经济繁荣时期,意味着紧缩乘数存在状态依赖(State-dependent),但扩张乘数不存在状态依赖。

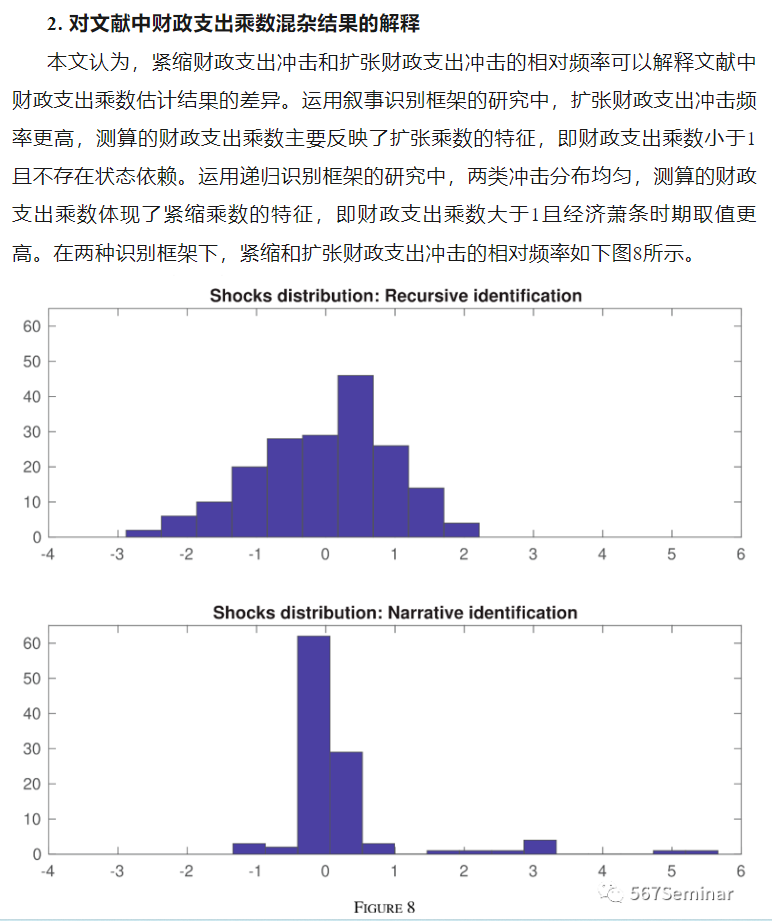

本文的边际贡献主要体现在以下三个方面:①首次为财政政策干预方向导致财政支出乘数的非对称性提供了理论和经验证据;②使用FAIR方法,并结合递归(The Recursive Identification)和叙事(The Narrative Identification)两类主流财政乘数识别框架测算财政支出乘数,解决了因识别策略差异导致乘数大小无法比较的问题;③为文献中财政支出乘数估计的混杂结果提供了全新解释,即紧缩财政支出冲击和扩张财政支出冲击的相对频率可以解释文献中财政支出乘数估计结果的差异。

二、实证策略

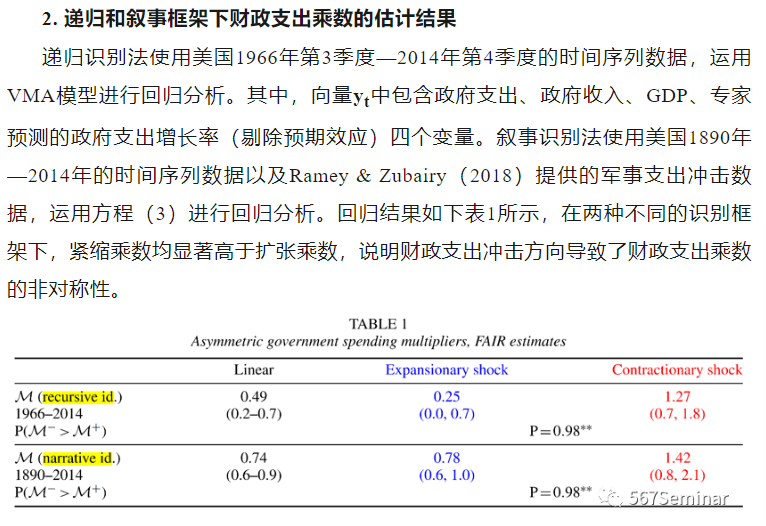

三、财政支出乘数的非对称性

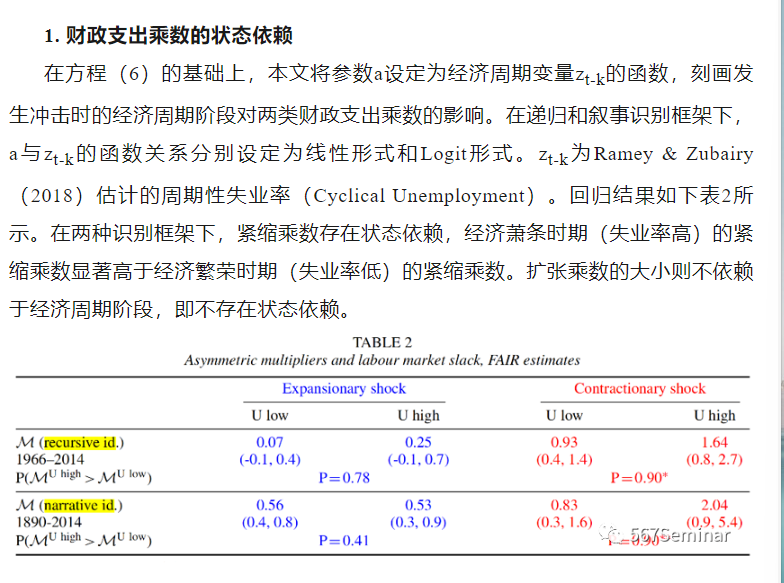

四、财政支出乘数的非对称性与状态依赖

五、理论模型

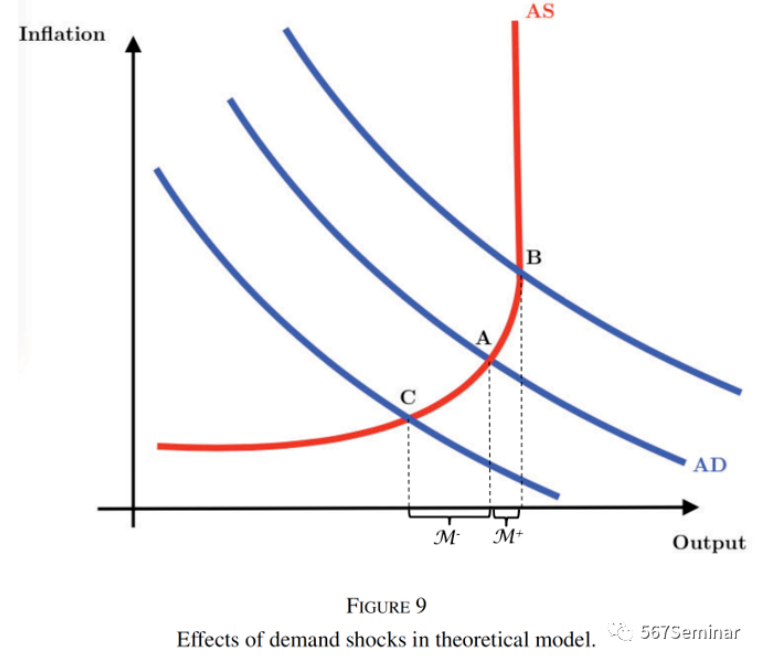

依据凯恩斯和新凯恩斯主义者的观点,金融摩擦和劳动力市场摩擦是财政支出乘数存在非对称性和状态依赖的原因。本文借助理论模型论证了这一观点。首先,本文通过构建三部门的商业周期模型(Business Cycle Model)刻画了消费者、厂商和政府的最优行为方程,并结合产品市场出清求解出一般均衡条件下的总需求(AD)和总供给(AS)曲线,AD和AS曲线如下图9所示。理论分析表明,财政支出的变动使得AD曲线左右移动,财政支出乘数的大小取决于AD曲线的移动距离(受不完全金融市场的影响)和AS曲线的斜率(受名义工资向下刚性的影响)。以图9为例,若A点为初始点,当财政支出增加使得AD曲线向右移动至B点,此时估计的财政支出乘数为M+,当财政支出减少使得AD曲线向左移动至C点,此时估计的财政支出乘数的为M-,从图形中可以看出M->M+,表明财政支出乘数的非对称性。进一步,运用模型推导和数值模拟相结合的方式,本文论证了不完全金融市场和名义工资向下刚性的同时存在导致了财政支出乘数的非对称性和状态依赖。

六、研究结论

本文使用美国的时间序列数据和FAIR估计策略进行研究,发现财政政策干预方向导致了财政支出乘数的非对称性,紧缩乘数大于1且存在状态依赖,扩张乘数小于1且不存在状态依赖。在此基础上,本文进一步构建了包含金融市场摩擦和劳动力市场摩擦的商业周期模型,论证了两类摩擦的同时存在导致了财政支出乘数的非对称性和状态依赖,这为解释财政支出乘数的特征提供了理论依据。

推荐理由:

本文从财政政策干预方向探讨了财政支出乘数的非对称性,为解释文献中财政支出乘数的混杂结果提供了全新思路,这对于我们理解文献中财政支出乘数估计结果的差异具有重要意义。理论模型的分析对于政府设计调节宏观经济的财政政策同样具有重要的启示意义。然而,本文的结论是否具有普适性有待进一步研究。不同国家的经济发展水平和财政体制存在较大差异,通常估计的财政支出乘数也有所不同,本文仅使用了美国的宏观经济数据进行了分析,结论的外部有效性仍需检验。